Ketika Agen prospek sering mendapatkan keberatan dari nasabah soal keamanan meletakkan uangnya di perusahaan asuransi. Pada umumnya

mereka berpikir bahwa satu satunya tempat yang aman bagi uangnya adalah lembaga bank. Sehingga banyak prospek yang merasa takut menjadi nasabah asuransi, karena takut uangnya hilang atau kekuatiran bila perusahaan asuransi nantinya bangkrut. Sebagai nasabah bank mereka seakan dapat tidur nyenyak, tidak ada resiko dananya hilang, karena ketika masuk gedung bank, pintu kacanya terbaca DIJAMIN LPS (Lembaga Penjamin Simpanan). |

Nasabah bank juga tidak pernah berpikir bahwa bila bank bangkrut atau dilikuidasi maka hak mereka sebagai nasabah bukanlah menjadi prioritas utama bank dalam mengembalikan kewajiban.

Bagaimana posisi dana nasabah bank ketika bank dilikuidasi ?

Bank adalah lembaga keuangan yang berbadan hukum Perseroan Terbatas (PT), sehingga tata cara hukumnya mengacu pada Undang Undang Hukum Dagang Perseroan Terbatas. Saat Bank mengalami kesulitan usaha, Bank dapat mengajukan pailit sebagaimana diatur dalam Kitab Undang Undang Hukum Dagang tentang kepailitan.

Adapun urutan pembayaran Bank yang dilikuidasi adalah:

1. Kewajiban terhadap Pemerintah, pajak dan sebagainya (di atur dalam pasal 1134 jo 1139 KUH Perdata).

2. Bank Indonesia, BLBI (Bantuan Likuiditas Bank Indonesia). 3. Pemegang Hak Preferen, Hak Gadai dan Hipotik yang diatur dalam pasal 1133 jo 1134 KUH Perdata. 4. Gaji Pegawai. 5. Pinjaman antar Bank. 6. Nasabah Penyimpan Dana.

Tentu saja hal ini sangat merugikan nasabah bank, karena biasanya

|

| setelah melakukan kewajiban awal (1-5) dibayarkan, sisa dana yang dimiliki tinggal sedikit, dan tidak cukup untuk membayar dana nasabah. |

Sekarang, bagaimana dengan perusahaan Asuransi ?

Sebagai lembaga keuangan non bank, perusahaan asuransi mempunyai standar untuk mengukur sehat atau tidaknya sebuah perusahaan asuransi. Parameternya disebut RBC (Risk Based Capital). Istilah “Risk Based Capital” - RBC berkaitan dengan pengukuran keamanan finansial atau kesehatan perusahaan-perusahaan asuransi. Secara umum, rasio kesehatan RBC adalah suatu ukuran yang menginformasikan tingkat keamanan finansial atau kesehatan suatu perusahaan asuransi. Semakin besar rasio kesehatan RBC sebuah perusahaan asuransi, semakin sehat kondisi finansial perusahaan tersebut.

Ketentuan kesehatan RBC di Indonesia

Perusahaan-perusahaan asuransi di Indonesia harus melaporkan rasio kesehatan RBC mereka ke Pemerintah secara kwartalan, dan ketentuan minimum yang ada sekarang bagi rasio tersebut adalah 120%, satu peningkatan sejak ketentuan minimum rasio tersebut dikenalkan sebesar 15% di tahun 1999. Risk Base Capital atau RBC adalah modal yang harus dijaminkan oleh perusahaan asuransi kepada pemerintah untuk menjamin ketersediaan dana untuk pembayaran klaim asuransi. Jumlah dana yang harus dijaminkan ini menurut Departemen Keuangan minimal adalah 120%. Persentase ini dihitung dari jumlah beban klaim total yang harus ditanggung oleh perusahaan asuransi bersangkutan. Misalnya bila nasabah sebuah perusahaan asuransi "janjian" untuk meninggal pada hari yang sama, maka itulah jumlah RBC 100%. Fungsi dari RBC ini adalah untuk menjamin ketersediaan dana bagi pembayaran klaim, terutama dalam kejadian perusahaan bersangkutan collapse (bangkrut). |

HAK NASABAH ASURANSI JIWA

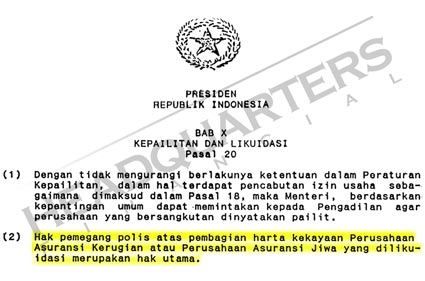

Secara hukum hukungan nasabah dengan perusahaan asuransi jiwa diatur dengan sangat jelas dalam Undang Undang No. 2 th. 1992, Bab X pasal 20 tentang kepailitan dan likuidasi perusahaan asuransi jiwa yang isinya:

1. Dengan tidak mengurangi berlakunya ketentuan dalam peraturan kepailitan dalam hal terdapat pencabutan ijin usaha sebagaimana dimaksud dalam pasal 18, berdasarkan kepentingan umum dapat memintakan kepada pengadilan agar perusahaan yang bersangkutan dinyatakan pailit. 2. Hak Pemegang Polis atas pembagian harta kekayaan Perusahaan Asuransi Kerugian maupun Asuransi Jiwa yang dilikuidasi merupakan hak utama. |

Penjelasan pada pasal 2, pengertian hak utama adalah pengertian yang memberi perlindungan tegas pada nasabah asuransi jiwa untuk mendapat hak istimewa dalam pembayaran haknya, bila perusahaan asuransi jiwa dilikuidasi atau bangkrut.Dalam hal ini jelas bahwa kedudukan hukum nasabah asuransi jiwa jauh lebih baik dari pada kedudukan hukum nasabah bank.

REALITA saat ini, masyarakat umumnya selalu berkata bahwa tidak bisa mengandalkan hukum di Indonesia. Keadaan sebenarnya adalah ketika masyarakat datang ke bank untuk menyimpan dananya, mereka hanya berusaha mendapatkan bunga tertinggi dengan menemui pejabat berwenangnya, dan menyerahkan uangnya.

MEREKA TIDAK PERNAH MENANYAKAN KEPASTIAN HUKUM YANG MELINDUNGI DANA NASABAH. Mereka tidak pernah negosiasi agar uangnya diistimewakan pembayarannya bila bank mengalami pailit - sekalipun hal ini tidak mungkin. Besarnya bunga adalah hal satu satunya yang dinegosiasikan. Kenyataannya secara hukum memang tidak ada hukum yang menjamin dana nasabah akan diistimewakan pembayarannya. Jadi memang bukan kepastian hukum yang salah, namun kenyataannya masyarakat cenderung tidak peduli hukum, dan hanya peduli bunga. Dan jelaslah sekarang, mana yang lebih aman? (HC) |

No comments:

Post a Comment